Apa yang dimaksud dengan mesin pengambil keputusan (decision engine) dan bagaimana alat tersebut membantu proses bisnis Anda?

Mesin pengambil keputusan (decision engine), yang terkadang disebut sebagai pohon keputusan, adalah platform perangkat lunak yang mengotomatiskan aturan bisnis atau keputusan bisnis – yang membantu Anda merampingkan proses bisnis yang memerlukan pengambilan keputusan tanpa harus memikirkannya. Mesin pengambil keputusan (decision engine) mengotomatiskan keputusan bisnis ini berdasarkan kebutuhan bisnis Anda dan kriteria tertentu yang ditetapkan oleh pemilik platform, sehingga Anda tidak lagi melakukannya secara manual dan dapat memusatkan proses pengambilan keputusan.

Apa yang dibutuhkan untuk menggunakan mesin pengambil keputusan (decision engine)? Selain seperangkat aturan (logika), atau dikenal sebagai alur kerja (work flow) pengambilan keputusan, mesin pengambil keputusan (decision engine) membutuhkan data. Banyak sekali data. Dengan mengakses dan mengintegrasikan data dari berbagai sumber dan menerapkan ‘aturan’ ini sesuai dengan kriteria, Anda dapat mengotomatiskan pengambilan keputusan. Di dunia keuangan khususnya, mesin pengambil keputusan (decision engine) sering kali digunakan untuk membantu Anda membuat keputusan tentang siapa yang akan diberi pinjaman dan membantu menentukan jenis produk yang dapat Anda tawarkan kepada pelanggan. Mesin pengambil keputusan (decision engine) otomatis juga dapat memungkinkan penetapan harga dan penawaran (yaitu persyaratan keuangan dan suku bunga) sesuai kebutuhan pribadi, yang semuanya dapat disesuaikan dengan kebutuhan unik Anda. Beberapa contoh populer di dunia teknologi finansial (fintek)/jasa keuangan antara lain: pinjaman konsumen, originasi pinjaman, persetujuan kartu kredit, pembiayaan mobil, pinjaman langsung di tempat, seperti beli sekarang, bayar nanti (BSBN), pinjaman untuk UKM, persetujuan polis asuransi, penawaran upsell/cross-sell, strategi champion/challenger, audit, penagihan, dan masih banyak lagi.

Bagaimana cara mesin pengambil keputusan (decision engine) membantu menginformasikan keputusan bisnis?

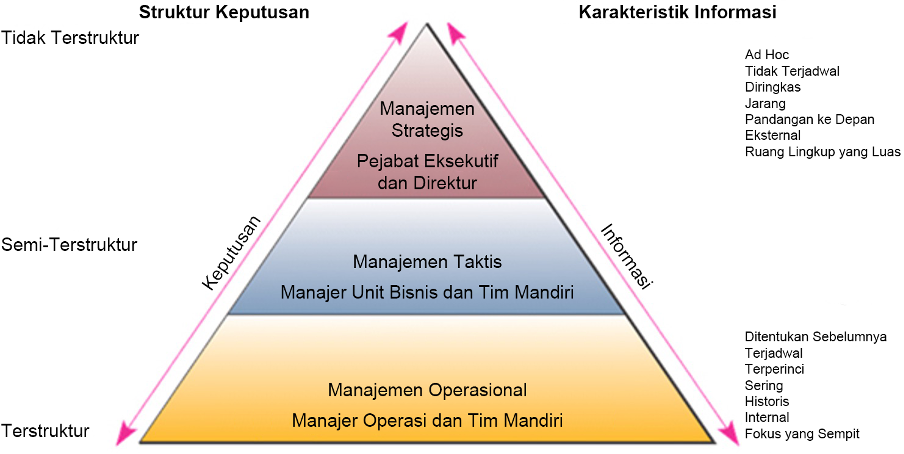

Mesin pengambil keputusan (decision engine) dapat membantu menginformasikan berbagai jenis keputusan bisnis – dalam segala hal mulai dari operasi dasar sehari-hari sampai keputusan bisnis strategis tingkat tinggi.

- Strategic Decisions: Strategic decisions are top-level, and tend to be more complex, affecting a much larger portion of the organization and often applicable for a longer term (i.e. changing cost structures or planning for longer-term organizational growth). Decision engines and automated decisioning processes can expedite and streamline various processes, improve efficiency, and allow you to make smarter decisions overall. In the case of financial services, this could mean a shift in deciding who you can lend to in order to expand your overall customer base and plan for growth. Keep in mind that more complex decision execution typically requires a large amount of data, provided from a variety of data sources. Utilizing decision engines and automated decisioning processes can help an organization access, analyze, and action a large variety of data, enabling smarter decision-making.

- Tactical Decisions: Tactical decisions are much more focused on business processes and tend to be shorter-term and less complex. Examples include launching new products, changing product pricing, managing inventory control, and supply chain and logistics. With decision engines, you can more easily analyze performance data and help determine new pricing strategies for your financial services products or look strategically at which demographic or region to target next.

- Operational Decisions: Focused on day-to-day operations of a business, operational decisions are much smaller in scale. They tend to be related to overall daily production and are usually executed in alignment with the overall strategic vision of an organization. In financial services, decision engines can improve efficiency and help automate or streamline varying day-to-day decisions, including loan approvals, interest rate offers, guidance on collections, merchant onboarding, pricing optimization, compliance processes, identity verification, fraud prevention and more.

Decision Engine Framework

So how does a decision engine actually work? And how do decision engines function in a business? While it’s up to each individual organization (and all of the individual business rules within) how they want their business decisions to be executed, there are some basic steps that remain true across the board.

- Tetapkan Hasil yang Diinginkan: Lihatlah apa tujuan Anda. Apa saja aturan bisnis spesifik yang diperlukan untuk dijalankan oleh mesin pengambil keputusan (decision engine) atau alur kerja Anda?

- Tentukan Kriteria Keputusan: Apa saja standar atau persyaratan yang menjadi dasar evaluasi atau keputusan Anda? Misalnya, dalam banyak pengajuan kredit, kriteria tertentu sering kali meliputi pendapatan, status pekerjaan, usia, status perkawinan, rasio utang, dsb.

- Atur Sumber Data: Untuk memproses keputusan bisnis ini berdasarkan hasil yang diinginkan dan kriteria yang ditentukan, sumber data seperti apa yang Anda butuhkan? Apakah Anda membutuhkan data biro kredit tradisional, sumber pihak ketiga, data alternatif seperti info sewa, penggunaan media sosial, dan data web, dsb.?

- Buat Alur Kerja (work flow) Pengambilan Keputusan: Apa saja langkah-langkah yang diperlukan dalam proses pengambilan keputusan Anda? Gunakan alat konfigurasi dalam mesin pengambil keputusan (decision engine) Anda untuk menyusun alur kerja dan aturan bisnis serta mengaktifkan keputusan otomatis.

- Uji dan Ulangi: Buat, uji, dan gunakan kartu skor pemodelan (score card model) dan proses pengambilan keputusan Anda, dan lihat apa yang terjadi ketika pelanggan biasa dimasukkan ke dalam sistem. Misalnya, jika pelanggan mengajukan permohonan kartu kredit, informasi mereka dimasukkan ke dalam mesin pengambil keputusan (decision engine), yang kemudian menarik data yang diperlukan (verifikasi identitas, KYC, verifikasi pendapatan, tindak penipuan), lalu menolak atau menyetujui berdasarkan kriteria awal yang ditentukan. Apakah ada yang terlewatkan? Bisakah proses bisnis Anda menjadi lebih lancar? Ulangi!

- Tentukan Langkah Selanjutnya: Berapa ambang batas Anda untuk pengajuan yang kompleks? Pengajuan mana yang memerlukan intervensi manual? Pemrosesan langsung memungkinkan keputusan instan untuk pengajuan kredit dan pinjaman yang lebih sederhana, sedangkan proses pengambilan keputusan berdasarkan aturan membantu mengidentifikasi dan memproses ulang pengecualian yang memerlukan lebih banyak intervensi manual.

- Pantau dan Optimalkan: Apakah mesin pengambil keputusan (decision engine) Anda menawarkan nilai bisnis yang nyata? Awasi kinerja pengambilan keputusan dengan menggunakan informasi yang diberikan oleh mesin pengambil keputusan (decision engine) Anda. Lakukan identifikasi terkait peluang untuk peningkatan lebih lanjut pada proses dan alat pengambilan keputusan Anda dan mungkinkan pengambilan keputusan yang lebih efisien – serta pertumbuhan bisnis.

Apa fungsi mesin pengambil keputusan (decision engine) dalam bisnis?

Seperti yang telah kami tunjukkan, ada berbagai macam cara agar mesin pengambil keputusan (decision engine) dapat membantu menyediakan informasi pada proses bisnis. Namun, bagaimana tepatnya alat tersebut melakukannya? Untuk jasa keuangan, pertimbangkan semua keputusan manual yang memerlukan campur tangan manusia. Jika misalnya, seseorang membutuhkan pinjaman dana pembelian mobil, bagaimana cara pemberi pinjaman menentukan apakah orang tersebut layak untuk diberi pinjaman kredit atau tidak? Apabila ya, berapa suku bunga atau syarat pembayaran apa yang harus ditawarkan? Adanya mesin pengambil keputusan (decision engine) otomatis dapat menyederhanakan proses pengajuan, persetujuan, dan pencairan dana untuk memastikan pengalaman pelanggan yang efisien dan unggul.

Sebagai contoh untuk pembiayaan mobil, pengajuan dapat diubah dari cara manual, yang membutuhkan banyak kertas formulir, dan menunggu berjam-jam di dealer menjadi melalui aplikasi online yang sederhana. Seseorang dapat dengan mudah mengisi pengajuan dan memberikan KTP, lalu membiarkan mesin pengambil keputusan (decision engine) untuk memproses orang tersebut dengan cepat dan mudah melalui alur kerja (work flow) pengambilan keputusan dalam serangkaian langkah yang telah ditentukan sebelumnya, sesuai dengan kriteria awal. Untuk kasus ini, kriteria tersebut dapat dimulai dengan menganalisis data guna memverifikasi identitas (apakah orang ini benar-benar sesuai dengan yang tercantum dalam identitas? Berapa usianya? Apakah orang tersebut memiliki SIM yang masih berlaku?), yang setelah itu beralih ke berbagai faktor yang menentukan kelayakan kredit. Apakah orang ini memiliki penghasilan di atas batas kita tetapkan? Berapa skor kreditnya? Berapa banyak utang yang sudah dimiliki orang ini, dan berapa rasio hutang terhadap pendapatannya? Apakah orang ini pernah gagal bayar dalam pinjaman sebelumnya dalam catatannya?

Karena mesin pengambil keputusan (decision engine) secara otomatis mengakses dan menganalisis semua data yang diperlukan sesuai dengan aturan bisnis, ia memindahkan aplikasi itu melalui alur kerja berdasarkan jawaban. Memiliki SIM? Periksa, ke langkah selanjutnya! Sudah cukup umur untuk memiliki mobil? Tentu saja. Punya pekerjaan? Ya, lanjutkan! Namun, setelah itu muncul skor kredit dan catatan tentang banyak pinjaman yang masuk ke bagian penagihan. Uang berhenti di sini dan mesin pengambil keputusan (decision engine) (sesuai ‘instruksi’ awal saat menetapkan alur kerja semula) menghentikan pengajuan tersebut lalu menentukan bahwa orang ini TIDAK memiliki risiko yang ingin diambil pemberi pinjaman.

Tentu saja, tidak semua situasi kaku seperti contoh di atas, tetapi manfaat mengotomatiskan proses bisnis menggunakan mesin pengambil keputusan (decision engine) adalah Anda dapat merampingkan dan meningkatkan efisiensi untuk berbagai situasi dan jenis pemohon, di samping memfokuskan sumber daya yang paling berharga, yaitu manusia, pada kasus yang lebih kompleks yang memerlukan intervensi manual.

Data, Data, dan Lebih Banyak Data

Terlepas dari semua cara luar biasa bahwa proses bisnis dapat ditingkatkan menggunakan mesin pengambil keputusan (decision engine), tidak akan ada eksekusi keputusan yang diotomatiskan tanpa data yang panjang. Data, yang sebaiknya bervariasi dan dari berbagai sumber data, sangat penting untuk proses pengambilan keputusan. Semua perusahaan jasa keuangan menggunakan data untuk membuat keputusan yang tepat di seluruh siklus proses pelanggan – tetapi harus secara manual mengakses dan mengintegrasikan sumber data bukanlah hal yang menakutkan. Konsumsi data telah berevolusi, seiring dengan perkembangan mesin pengambil keputusan (decision engine) tempat data dimasukkan. Tidak mungkin membuat keputusan yang akurat berdasarkan kebutuhan bisnis tanpa data yang tepat, yang selaras dengan kriteria tertentu yang ditetapkan. Dengan melihat kembali contoh yang telah dibahas sebelumnya – dari mana Anda mendapatkan informasi tentang pembayaran pinjaman, skor kredit, rasio pendapatan terhadap utang, verifikasi usia, dsb.? Ini semua tergantung pada sumber data Anda.

Cari tahu bagaimana integrasi data yang disederhanakan, melalui satu API, memungkinkan pengambilan keputusan yang lebih cerdas.

Saat ini, semakin banyak pemberi pinjaman yang mencari sumber data yang lebih luas, termasuk data alternatif seperti pembayaran sewa, interaksi media sosial, info dari situs web, data perjalanan, dan lainnya, untuk memastikan:

- Tampilan verifikasi identitas yang lebih akurat

- Pandangan yang lebih menyeluruh tentang risiko dan kelayakan kredit

- Pencegahan yang lebih baik terhadap tindak penipuan

Semua data ini harus diakses, dianalisis, dan ditindaklanjuti dengan tepat untuk membantu memastikan keputusan otomatis yang lebih akurat, yang memberi nilai tambah pada bisnis. Seperti yang dikatakan oleh Financial Brand, “Data itu, jika sekadar data, bukanlah aset yang berharga. Apa yang Anda lakukan dengan data itulah yang penting.” Memiliki berbagai data yang tersedia sesuai kebutuhan sangat penting untuk meningkatkan pengambilan keputusan otomatis Anda. Penyedia data pihak ketiga, yang terhubung melalui platform atau sistem terpusat dengan satu API, dapat mempermudah penggunaan data, sehingga Anda mampu mengakses dan mengintegrasikan berbagai sumber data dalam hitungan menit. Gunakan data tersebut untuk menguji alur kerja pengambilan keputusan Anda, lalu lakukan perulangan dan adaptasikan dengan mudah.

Pengambilan Keputusan yang Didukung Kecerdasan Buatan (AI)

Penggunaan kecerdasan buatan dan pembelajaran mesin (machine learning) semakin meningkat. AI dalam jasa keuangan dipandang sebagai peluang dengan nilai 450 miliar dolar. Namun, bagaimana Anda bisa menggunakan AI paling efektif pada mesin pengambil keputusan (decision engine) Anda? Dengan menggunakan Kecerdasaran Buatan/Pembelajaran Mesin (AI/ML) untuk mendukung proses pengambilan keputusan, Anda dapat:

- Meningkatkan akurasi pengambilan keputusan

- Mendeteksi dengan sangat baik terhadap tindak penipuan

- Memperbanyak hubungan pelanggan

- Meningkatkan kepuasan pelanggan

- Memperluas basis pelanggan

- Mengoptimalkan penetapan harga

- Menaikkan pendapatan

McKinsey menyatakan bahwa “Kemajuan berkelanjutan di bidang data besar (big data), digital, dan analitik menciptakan peluang baru bagi bank untuk meningkatkan model pengambilan keputusan kredit yang mendukung proses pinjaman mereka… bank (dan perusahaan fintek) yang telah menggunakan model baru ini dapat menaikkan pendapatan, mengurangi tingkat kerugian kredit, dan menghasilkan efisiensi yang signifikan berkat pengambilan keputusan yang lebih tepat dan otomatis.”

Mungkin tampak menakutkan untuk mencoba menerapkan AI ke dalam proses pengambilan keputusan, tetapi Anda tidak perlu ahli data dalam tim untuk membuat AI benar-benar berguna. Dengan platform teknologi yang menggabungkan sumber data dan machine learning canggih ke dalam mesin pengambil keputusan (decision engine), Anda dapat memanfaatkan pengambilan keputusan tingkat lanjut – dan mendapatkan semua manfaat yang tercantum di atas. Dengan AI, Anda dapat melakukan hal-hal yang mungkin sulit bagi mesin pengambil keputusan (decision engine) tradisional, termasuk memungkinkan lebih banyak persetujuan untuk konsumen yang tidak memiliki rekening bank, beradaptasi dengan tren pasar dan permintaan konsumen yang berubah dengan cepat tanpa mengorbankan pengalaman pelanggan, dan menemukan hubungan dalam data (Anda lihat? Data adalah raja!) yang mungkin tidak terlihat. Jika Anda cukup beruntung memiliki ahli data di perusahaan dan perlu mencari cara untuk memanfaatkan semua keahlian mereka dalam mesin pengambil keputusan (decision engine) atau aplikasi bisnis Anda, carilah mitra teknologi yang dapat dengan mudah memigrasikan model yang ada ke platform yang mudah digunakan.

Apa manfaatnya?

Saat berbicara tentang integrasi data, alur kerja otomatis, ahli data, machine learning… mengapa kita harus berurusan dengan semua masalah ini? Ada nilai besar jika menggunakan mesin pengambil keputusan (decision engine) dalam jasa keuangan ketimbang mencoba membuat keputusan di seputar proses bisnis Anda secara manual. Beberapa manfaatnya antara lain:

- Peningkatan Kinerja: membuat keputusan lebih cepat dan lebih efektif, agar kinerja bisnis menjadi optimal

- Kenaikan Keuntungan: memberi pinjaman kepada lebih banyak pelanggan, tanpa meningkatkan risiko Anda, sehingga margin keuntungan bisa lebih baik

- Peningkatan Efisiensi: menghemat waktu dan sumber daya, dengan lebih sedikit kebutuhan intervensi manusia dan kemampuan untuk membuat keputusan lebih cepat

- Fleksibilitas: kriteria keputusan Anda dapat diubah tanpa harus membuat ulang seluruh alur kerja

- Skalabilitas: mudah menambahkan lebih banyak integrasi data dan kriteria atau parameter keputusan baru ke alur kerja Anda seiring pertumbuhan bisnis Anda atau perubahan kebutuhan konsumen/pasar

- Sumber Daya Terfokus: dapat mengalihkan perhatian penjamin dan intervensi manual untuk kasus yang lebih kompleks

- Konsistensi: memastikan konsistensi dan kestabilan dalam proses pengambilan keputusan, sehingga hubungan pelanggan dan keandalan dalam kinerja bisnis dapat meningkat

- Transparansi: mampu mengawasi secara penuh pada apa yang dilakukan mesin pengambil keputusan (decision engine) Anda dan mengukur kinerjanya sehingga Anda dapat mengoptimalkannya dengan mudah

- Menangkap informasi: penjaminan manual memerlukan pengambilan informasi manual – dengan alat keputusan otomatis, Anda dapat dengan mudah menyimpan informasi tentang pelanggan, keputusan, dan kinerja Anda secara keseluruhan, yang setelah itu dapat Anda masukkan kembali ke mesin pengambil keputusan (decision engine) agar lebih optimal

Pengalaman pelanggan semakin penting. Di era yang segala sesuatu tersedia sesuai permintaan (acara tv, wahana, pengantaran makanan, olahraga), konsumen Anda mengharapkan proses yang cepat. Selain itu, mereka suka dengan penyesuaian. Kita ingin Netflix tahu persis acara seperti apa yang kita nantikan selanjutnya atau merasa senang apabila umpan berita Facebook kita dipenuhi iklan yang bermanfaat. Menurut PwC, 80% konsumen menilai kecepatan sebagai faktor pembelian utama, dan Salesforce mengatakan bahwa 76% konsumen menginginkan penawaran yang disesuaikan. Siapa yang dapat memenuhi keinginan itu jika Anda sibuk membuat semua keputusan bisnis secara manual?

Masa Depan Mesin Pengambil Keputusan (Decision Engine)

Bagaimana masa depan untuk mesin pengambil keputusan (decision engine)? Dari sudut pandang kami, prospeknya cerah. Tahukah Anda bahwa Forrester baru-baru ini menambahkan Digital Decisioning Platform (Platform Pengambilan Keputusan Digital) ke laporan Wave mereka? Menurut Forrester, Digital Decisioning Platform (DDP) merupakan “sebuah evolusi sistem ahli, sistem berbasis pengetahuan, sistem manajemen aturan bisnis, dan sistem manajemen keputusan.” Memang sulit diungkapkan dengan kata-kata, tetapi sudah jelas arahnya positif apabila Anda mengotomatiskan keputusan bisnis Anda. Di samping itu, dengan meningkatnya penerimaan kecerdasan buatan dan machine learning, cara kita dapat mengotomatiskan keputusan akan semakin menarik (dan menguntungkan).