Além das Regras Estáticas

Além das Regras Estáticas:

Como os Sistemas de Aprendizado Aprimoram a Tomada De Decisões em Serviços Financeiros

Nos serviços financeiros, construímos nossa infraestrutura de tomada de decisão sobre uma base de regras estáticas. Se o score de crédito estiver acima de 650 e a renda exceder R$ 50.000, aprove o empréstimo. Se o valor da transação for superior a R$ 10.000 e o local diferir dos padrões históricos, sinalize para revisão de fraude. Se o pagamento estiver mais de 30 dias atrasado, inicie o contato de cobrança.

Essas regras nos serviram bem, proporcionando consistência, transparência e conformidade regulatória. Elas permitiram a rápida escalabilidade dos processos decisórios e criaram trilhas de auditoria claras que continuam essenciais hoje. Porém, em um ambiente financeiro cada vez mais dinâmico, regras por si só já não são suficientes. A questão não é abandonar as regras, mas sim como aumentá-las com inteligência adaptativa que responda a padrões em evolução em tempo real.

O futuro da tomada de decisões em serviços financeiros está em sistemas híbridos que combinam a confiabilidade e transparência da lógica baseada em regras com a adaptabilidade e a capacidade de reconhecimento de padrões dos sistemas de aprendizado.

As Limitações dos Sistemas Baseados Apenas em Regras

Regras estáticas são excelentes para codificar padrões conhecidos e manter padrões consistentes. Elas oferecem a transparência e a auditabilidade exigidas pelos reguladores, além da previsibilidade da qual as equipes operacionais dependem. No entanto, regras sozinhas têm dificuldade em acompanhar ambientes que evoluem rapidamente.

Considere a detecção de fraude. Sistemas tradicionais baseados em regras podem sinalizar como suspeitas transações acima de R$ 5.000 realizadas em novos estabelecimentos. Essa regra fazia sentido quando foi criada com base em padrões históricos de fraude e continua capturando determinados tipos de fraude com eficácia. Mas os fraudadores se adaptam. Eles passam a realizar transações de R$ 4.999. Usam estabelecimentos familiares. Exploram as lacunas previsíveis da lógica puramente baseada em regras.

Enquanto isso, o comportamento legítimo dos clientes evolui. A ascensão dos pagamentos digitais, as mudanças nos hábitos de consumo e os novos produtos financeiros criam cenários que as regras existentes jamais contemplaram. Uma regra criada para identificar fraude em cartão de crédito pode, inadvertidamente, bloquear compras legítimas de criptomoedas ou pagamentos da economia gig.

Sistemas baseados apenas em regras enfrentam um desafio de manutenção: exigem atualizações manuais constantes para permanecerem eficazes, enquanto cada nova regra pode criar fricção para clientes legítimos. É aqui que os sistemas de aprendizado fornecem um complemento essencial.

Sistemas de Aprendizado Como Aumento Inteligente

Os sistemas de aprendizado funcionam como uma ampliação inteligente dos métodos baseados em regras, adaptando-se continuamente com base em resultados e feedback. Em vez de substituir as regras, eles aprimoram a tomada de decisão ao identificar padrões sutis que seriam impossíveis de codificar manualmente.

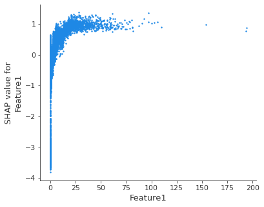

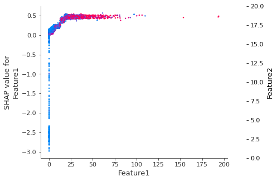

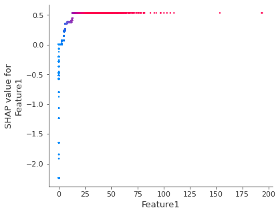

Na detecção de fraude, um sistema híbrido pode utilizar regras fundamentais para capturar padrões conhecidos, enquanto emprega algoritmos de aprendizado para detectar ameaças emergentes. Quando determinadas transações se mostram consistentemente legítimas para clientes com certos padrões comportamentais, o componente de aprendizado ajusta sua avaliação de risco. Ele descobre que o valor da transação importa menos do que a combinação entre o tipo de estabelecimento, o horário e o histórico do cliente – insights que complementam, mas não substituem, regras essenciais de segurança.

Quando novos padrões de fraude surgem, os sistemas de aprendizado os identificam sem necessidade de atualizações manuais de regras. Eles detectam correlações sutis, como determinadas impressões digitais de dispositivos combinadas com transições geográficas específicas, que seriam impraticáveis de codificar em regras tradicionais. Enquanto isso, as regras principais de prevenção à fraude continuam fornecendo uma proteção básica consistente.

A Vantagem Adaptativa nas Decisões de Crédito

A análise de crédito demonstra o poder dos sistemas de aprendizado de maneira ainda mais evidente. A pontuação de crédito tradicional depende fortemente de dados de bureaus e de modelos estáticos atualizados trimestral ou anualmente. Essas abordagens ignoram sinais comportamentais em tempo real que podem prever a capacidade de crédito de forma mais precisa do que registros históricos.

Os sistemas de aprendizado podem incorporar fatores dinâmicos: padrões recentes de gastos, indicadores de estabilidade no emprego obtidos por meio de dados de folha de pagamento, variações sazonais de renda de trabalhadores da economia gig, e até tendências macroeconômicas que afetam segmentos de clientes de maneiras diferentes. Eles se adaptam automaticamente às mudanças nas condições econômicas, em vez de esperar pelos ciclos de revalidação dos modelos.

A Realidade da Implementação

A transição de regras para sistemas de aprendizado exige uma mudança fundamental na filosofia operacional. Ela requer que as organizações deixem de controlar decisões para passar a orientar o aprendizado, substituindo a previsibilidade perfeita por resultados otimizados.

Essa transição cria tanto oportunidades quanto desafios:

Maior Precisão:

Sistemas de aprendizado normalmente melhoram a precisão das decisões em 15% a 30% em comparação a regras estáticas, porque se adaptam continuamente a padrões em evolução.Redução de Manutenção:

Em vez de atualizar regras manualmente conforme as condições mudam, sistemas de aprendizado evoluem automaticamente com base no feedback dos resultados.Melhora na Experiência do Cliente:

Decisões dinâmicas criam menos fricção para clientes legítimos, ao mesmo tempo em que mantêm – ou até aprimoram – os controles de risco.Complexidade Regulatória:

sistemas de aprendizado exigem capacidades de explicação mais sofisticadas para atender aos requisitos regulatórios de transparência nas decisões.

A Abordagem Híbrida

As implementações mais bem-sucedidas combinam julgamento humano com machine learning. Essa abordagem híbrida utiliza sistemas de aprendizado para identificar padrões e otimizar resultados, mantendo supervisão humana para lidar com exceções e orientar decisões estratégicas.

Componentes essenciais de sistemas híbridos eficazes incluem:

Guardrails:

Sistemas automatizados operam dentro de limites predefinidos que evitam decisões extremas ou resultados que violem restrições regulatórias ou de negócios.Capacidades de Explicação:

Sistemas de aprendizado fornecem justificativas claras para as decisões, possibilitando revisão humana e conformidade regulatória.Ciclos de Feedback:

Especialistas humanos podem corrigir decisões do sistema e fornecer orientações que aprimoram o aprendizado futuro.Gatilhos de Escalonamento:

Decisões complexas ou de alto impacto são encaminhadas automaticamente para revisão humana, enquanto decisões rotineiras seguem de forma automatizada.

Construindo Organizações que Aprendem

A implantação bem-sucedida de sistemas de aprendizado exige mais do que tecnologia – demanda capacidades organizacionais que sustentem tanto uma governança rigorosa de regras quanto um aprendizado adaptativo.

Isso significa investir em infraestrutura de dados que atenda a ambos os sistemas, desenvolver equipes qualificadas tanto em lógica de regras quanto em gestão de modelos e promover uma cultura que valorize, de forma igual, a consistência e a melhoria contínua.

A Transformação Estratégica

A transição de regras estáticas para sistemas de aprendizado representa uma transformação estratégica. As organizações que dominam essa mudança criam capacidades institucionais de aprendizado que se acumulam ao longo do tempo, em vez de apenas tomar decisões individuais melhores.

Cada interação com o cliente se torna uma oportunidade de aprendizado. Cada resultado de decisão melhora decisões futuras. Cada mudança no mercado se torna uma fonte de vantagem adaptativa, e não uma interrupção operacional.

Nos serviços financeiros, onde o sucesso depende de tomar milhões de boas decisões e não apenas algumas decisões perfeitas, os sistemas de aprendizado proporcionam vantagens competitivas sustentáveis que regras estáticas simplesmente não conseguem alcançar. As instituições que reconhecem essa realidade e agem sobre ela definirão o futuro da tomada de decisões em serviços financeiros.

A era das regras estáticas está chegando ao fim. A era dos sistemas de aprendizado começou. A questão é se a sua organização liderará essa transformação ou ficará para trás.

Como podemos otimizar sua estratégia de inteligência e IA?

Série Mito da Hiperpersonalização #2

Série O Mito da Hiperpersonalização #1

Além das Regras Estáticas