BLOG

O guia definitivo para motores de decisão

Os motores de decisão, às vezes chamados de árvores de decisão, são plataformas de software que automatizam regras ou decisões comerciais — ajudando você a otimizar os processos comerciais que exigem tomada de decisão sem ter que pensar nisso. Um motor de decisão automatiza essas decisões comerciais com base em suas necessidades comerciais e nos critérios específicos estabelecidos pelo proprietário da plataforma, poupando você do trabalho manual e centralizando o processo de tomada de decisão.

O que um motor de decisão precisa para funcionar? Além do conjunto de regras (lógica), também conhecido como fluxo de decisão, os motores de decisão precisam de dados. Muitos e muitos dados. Acesse e integre dados de várias fontes aplicando essas “regras” de acordo com seus critérios… pronto — você já pode automatizar a tomada de decisões. No mundo financeiro, em especial, os motores de decisão são frequentemente usados para ajudar você a decidir para quem emprestar e determinar que tipos de produtos você pode oferecer a seus clientes. Os motores de decisão automatizados também podem permitir preços e ofertas personalizados (ou seja, condições financeiras e taxas de juros), todos personalizáveis de acordo com suas necessidades exclusivas. Alguns exemplos populares no mundo dos serviços financeiros e fintechs incluem: empréstimos ao consumidor, originação de empréstimo, aprovações de cartão de crédito, financiamento de automóveis, empréstimos no ponto de venda como compre agora, pague depois (BNPL), empréstimos para PMEs, aprovações de apólices de seguro, ofertas de maximização/vendas cruzadas, estratégias campeão/desafiante, auditorias, cobranças e muito mais.

Como um motor de decisão pode ajudar a informar as decisões comerciais?

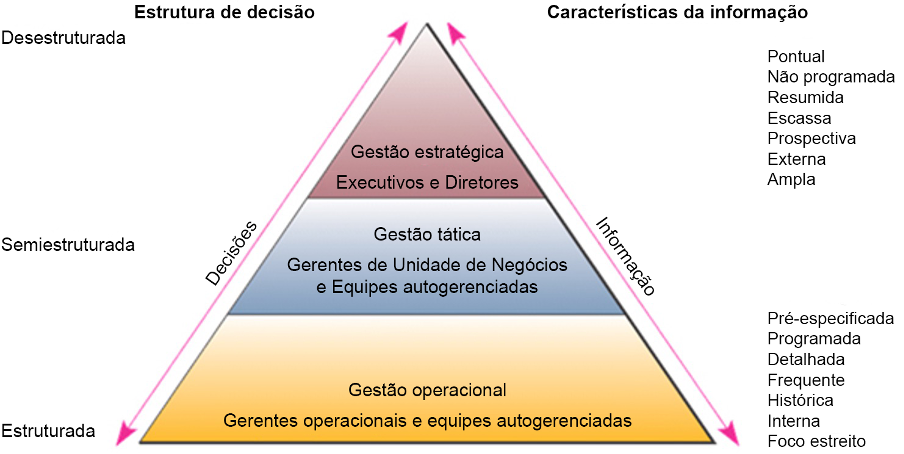

Os motores de decisão podem ajudar a informar vários tipos de decisões comerciais — desde operações básicas do dia a dia até decisões comerciais estratégicas de alto nível.

- Decisões estratégicas: As decisões estratégicas pertencem ao nível mais alto e tendem a ser mais complexas, afetando uma parte muito maior da organização e muitas vezes aplicáveis a um prazo mais longo (ou seja, mudanças nas estruturas de custos ou planejamento para o crescimento organizacional de longo prazo). Os motores de decisão e os processos de decisão automatizados podem agilizar e simplificar vários processos, melhorar a eficiência e permitir que você tome decisões mais inteligentes em geral. No caso de serviços financeiros, isso pode significar uma mudança na decisão de para quem você deve emprestar para expandir sua base geral de clientes e planejar o crescimento. Lembre-se de que a execução de decisões mais complexas normalmente exige um grande volume de dados, fornecidos por várias fontes. O uso de motores de decisão e processos de decisão automatizados pode ajudar uma organização a acessar, analisar e agir com vários tipos de dados, permitindo uma tomada de decisão mais inteligente.

- Decisões táticas: As decisões táticas são muito mais focadas nos processos comerciais e tendem a ser de curto prazo e menos complexas. Os exemplos incluem o lançamento de novos produtos, alteração de preços de produtos, gestão de controle de estoque e cadeia de suprimentos e logística. Com os motores de decisão, você pode analisar os dados de desempenho com mais facilidade e ajudar a determinar novas estratégias de preços para seus produtos de serviços financeiros ou analisar estrategicamente que dados demográficos ou região segmentar em seguida.

- Decisões operacionais: Focadas nas operações diárias de uma empresa, as decisões operacionais são mais reduzidas em escala. Elas tendem a estar relacionadas à produção diária geral e geralmente são executadas de forma alinhada à visão estratégica geral de uma organização. Nos serviços financeiros, os motores de decisão podem melhorar a eficiência e ajudar a automatizar ou simplificar várias decisões cotidianas, incluindo aprovações de empréstimos, ofertas de taxas de juros, orientação sobre cobranças, integração de comerciantes, otimização de preços, processos de conformidade, verificação de identidade, prevenção de fraudes e muito mais.

Estrutura do motor de decisão

Então, como um motor de decisão funciona de fato? E como os motores de decisão ajudam em uma empresa? Embora caiba a cada organização individual decidir como suas decisões serão executadas (e todas as regras que as compõem), existem algumas etapas básicas que são aplicáveis a todos os aspectos.

- Defina os resultados desejados: Veja quais são seus objetivos. Quais são as regras comerciais específicas que você precisa que seu motor de decisão ou fluxos de trabalho executem?

- Determine os critérios de decisão: Quais são os padrões ou exigências que influenciam suas avaliações ou decisões? Por exemplo, no caso de muitos pedidos de crédito, critérios específicos geralmente incluem renda, situação profissional, idade, estado civil, índice de endividamento, etc.

- Organizar fontes de dados: Para processar essas decisões comerciais com base nos resultados desejados e nos critérios determinados, de que tipo de fontes de dados você precisa? Você precisa de dados tradicionais de bureaus de crédito, fontes de terceiros, dados alternativos, como informações de aluguel, presença de mídia social e dados da web e outros?

- Criar fluxos de trabalho de decisão: Quais são as etapas necessárias no seu processo de decisão? Use as ferramentas de configuração em seu motor de decisão para definir seus fluxos de trabalho e regras comerciais e permitir decisões automatizadas.

- Teste e faça iterações: Crie, teste e implemente seus scorecards de modelagem e processo de decisão e veja o que acontece quando um cliente típico é colocado em seu sistema. Por exemplo, se um cliente solicita um cartão de crédito, suas informações são colocadas no motor de decisão, que então coleta os dados necessários (verificação de identidade, KYC, verificação de renda, fraude) e rejeita ou aprova com base nos critérios iniciais determinados. Está faltando algo? Seu processo comercial poderia ser mais simples? Faça iterações!

- Determine os passos seguintes: Qual é o seu limite para aplicações complexos? Quais aplicações precisam de intervenção manual? O processamento direto permite decisões instantâneas para solicitações de crédito e empréstimos mais simples, enquanto um processo de decisão orientado por regras ajuda a identificar e redirecionar as exceções que exigem mais intervenção manual.

- Controle e otimize: Seu motor de decisão está oferecendo valor comercial real? Mantenha controle sobre seu desempenho de decisão usando as informações que seu motor de decisão fornece a você. Identifique oportunidades para aprimorar ainda mais seu processo e ferramentas de decisão e permita uma tomada de decisão mais eficiente — e o crescimento dos negócios.

Dados, dados e mais dados

Apesar de todas as maneiras maravilhosas de melhorar os processos comerciais com motores de decisão, a execução da decisão automatizada não pode ocorrer sem dados completos. Dados, de preferência variados e de uma ampla gama de fontes de dados, são críticos para o processo de tomada de decisão. Todas as organizações de serviços financeiros usam dados para tomar decisões informadas em todo o ciclo de vida do cliente, mas ter que acessar e integrar manualmente as fontes de dados pode ser um pesadelo. O consumo de dados evoluiu, juntamente com os motores de decisão aos quais os dados são alimentados. É impossível tomar decisões precisas com base nas necessidades comerciais sem os dados corretos que se alinhem aos critérios específicos estabelecidos. Pense nos exemplos discutidos anteriormente — onde você obtém informações sobre pagamentos de empréstimos, scores de crédito, relação renda/dívida, verificação de idade etc.? São as suas fontes de dados.

Atualmente, mais e mais financiadores estão procurando uma diversidade cada vez maior de fontes, incluindo dados alternativos, como pagamentos de aluguel, interações de mídia social, informações de sites, dados de viagens e muito mais, para garantir:

Atualmente, mais e mais financiadores estão procurando uma diversidade cada vez maior de fontes, incluindo dados alternativos, como pagamentos de aluguel, interações de mídia social, informações de sites, dados de viagens e muito mais, para garantir:

- Uma visão mais precisa da verificação de identidade

- Uma visão mais holística de risco e credibilidade

- Melhor prevenção de fraudes

Todos esses dados devem ser acessados, analisados e acionados apropriadamente para garantir decisões automatizadas mais precisas que agreguem valor comercial. Como disse o The Financial Brand: “Os dados, por si só, não são um ativo valioso. É o que se faz com eles que conta.” Ter uma diversidade de dados disponíveis sob demanda é essencial para aprimorar suas decisões. Provedores de dados de terceiros, conectados por meio de uma plataforma ou marketplace centralizado com uma única API, podem facilitar esse consumo de dados, oferecendo a você a capacidade de acessar e integrar várias fontes de dados em minutos. Use esses dados para testar seus fluxos de trabalho de tomada de decisão e, em seguida, faça iterações e adapte facilmente.

Tomada de decisão baseada em IA

O uso de inteligência artificial e aprendizagem de máquina está crescendo. Nos serviços financeiros a IA é vista como uma oportunidade de US$ 450 bilhões. Mas como você pode usar a IA de forma mais eficaz em seus motores de decisão? O uso de IA/ML para impulsionar seu processo de decisão permite:

- Maior precisão da decisão

- Detecção de fraude superior

- Relacionamento com o cliente mais rico

- Melhor relacionamento com o cliente

- Expansão da base de clientes

- Otimização de preços

- Aumento da receita

A McKinsey destacou que “Os avanços contínuos em big data, digital e analytics estão criando oportunidades para os bancos melhorarem os modelos de decisão de crédito que sustentam seus processos de empréstimo… os bancos (e as fintechs) que implementaram novos modelos aumentaram a receita, reduziram os índices de perda de crédito e obtiveram ganhos significativos de eficiência graças a uma tomada de decisão mais precisa e automatizada”.

Pode parecer assustador tentar implementar a IA em seus processos de decisão, mas você não precisa necessariamente de cientistas de dados em sua equipe para tornar a IA impactante. Com uma plataforma de tecnologia que incorpora fontes de dados e aprendizagem de máquina avançada em seu motor de decisão, você pode fazer uso de decisões avançadas — e obter todos os benefícios acima.

A IA permite que você faça coisas que podem ser desafiadoras para os motores de decisão tradicionais, incluindo permitir mais aprovações para consumidores sem contas bancárias, adaptar-se a tendências de mercado que mudam rapidamente e demandas dos consumidores sem sacrificar a experiência do cliente e encontrar conexões em seus dados (está vendo? Os dados são sábios!) que poderiam ser invisíveis. Se você tiver a sorte de ter cientistas de dados internos e precisar descobrir uma maneira de utilizar todo o conhecimento deles em seu motor de decisão ou aplicações comerciais, procure um parceiro de tecnologia que possa migrar facilmente modelos existentes para uma plataforma simples de usar.

Qual é a vantagem?

Enquanto estamos falando de integrações de dados, fluxos de trabalho automatizados, cientistas de dados, aprendizagem de máquina… por que se dar ao trabalho de fazer tanta coisa? Há um imenso valor em usar motores de decisão em serviços financeiros em vez de tentar tomar decisões manualmente a respeito de seus processos comerciais. Veja algumas das vantagens:

- Melhor desempenho: tome decisões de forma mais rápida e eficaz, com um desempenho comercial otimizado

- Mais lucratividade: empreste para mais clientes, sem aumentar seu risco, permitindo melhores margens de lucro

- Eficiência aprimorada: economize tempo e recursos, com menos intervenções humanas necessárias e a capacidade de tomar decisões mais rapidamente

- Flexibilidade: altere seus critérios de decisão sem ter que refazer todo o seu fluxo de trabalho

- Escalabilidade: adicione facilmente mais integrações de dados e novos critérios ou parâmetros de decisão aos seus fluxos de trabalho, à medida que sua empresa cresce ou as necessidades de seus consumidores/mercado mudam

- Recursos concentrados: economize a atenção de seus solicitantes e a intervenção manual para casos mais complexos

- Consistência: assegure consistência e estabilidade em seus processos decisórios, possibilitando melhor relacionamento com os clientes e confiabilidade no desempenho comercial

- Transparência: obtenha visibilidade total do que o seu motor de decisão está fazendo e meça o desempenho para otimizar facilmente

- Obtenha informações: a solicitação manual exige que as informações sejam obtidas manualmente — com um motor de decisão automatizado, você pode manter facilmente informações sobre seus clientes, suas decisões e seu desempenho geral, e podem ser retroalimentados em seu motor de decisão para mais otimização ainda

A experiência do cliente é mais crítica do que nunca. Em uma época de ter tudo disponível sob demanda (programas de TV, passeios, entrega de comida, treinos), seus consumidores esperam velocidade. Além disso, eles valorizam a personalização. Queremos que a Netflix saiba exatamente que tipo de programa nós queremos ou aprecie quando nosso f

O futuro dos motores de decisão

O que o futuro reserva para os motores de decisão? Do nosso ponto de vista, as perspectivas são brilhantes. Você sabia que a Forrester recentemente adicionou plataformas de decisão digital ao relatório Wave? De acordo com a Forrester, as plataformas de decisão digital (Digital Decisioning Platforms – DDP) são “uma evolução de sistemas especialistas, sistemas baseados em conhecimento, sistemas de gestão de regras comerciais e de decisões”. É muita coisa, mas é muito claro que a trajetória é positiva se você automatizar suas decisões comerciais. Com a crescente aceitação da inteligência artificial e do aprendizado de máquina, as formas de automatizar as decisões só ficarão mais empolgantes (e lucrativas).

Você está pronto para descobrir como uma plataforma de decisão baseada em IA pode ajudar no seu processo de tomada de decisão? Confira nosso e-book.

Para leitura complementar (em inglês):

Você está pronto para descobrir como uma plataforma de decisão baseada em IA pode ajudar no seu processo de tomada de decisão?

Confira nosso e-book

LATEST BLOGS

O Custo Real da Dependência de Fornecedores nas Decisões de Crédito Um padrão se repete ...

Como é uma boa revisão de fornecedores de dados? A maioria das instituições financeiras sabe ...

Gestão de Clientes Impulsionada por IA:Como Instituições Líderes Transformam Inteligência em Receita O que este ...

Da Personalização à Hiperpersonalização:Um Manual Executivo Resumo Executivo As instituições financeiras que utilizam a hiperpersonalização ...